【科印数据】2020“中国印刷包装企业100强”分析报告——分化2019

2020-07-31

本届百强榜,是“中国印刷包装企业100强”第18届排行榜。18年来,百强榜单客观记录了大型印刷包装企业的成长与发展轨迹;而未来时期,百强榜单更将追踪展现中国印刷包装业深度调整、转型创新的蜕变历程。

本届榜单的数据收集工作历时2个多月。与上年相同,收集范围为2019年度销售收入超过2亿元的印刷包装企业,并据此筛选、评比产生新一届百强榜。

【百强门槛,止升回降】

受国内外复杂环境影响,2019年业内人士的普遍感受是经济形势持续波动,特别是下半年以来呈现出较为明显的下行态势,这也在本届百强榜单的门槛上有所体现。

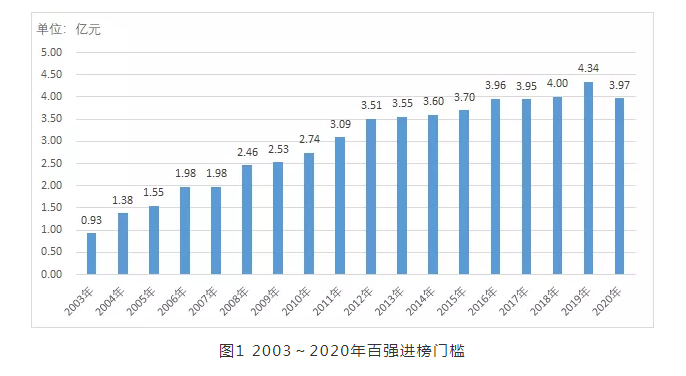

本届榜单门槛为3.97亿元,较上年下降明显,重回4亿元以下,见图1。印刷百强榜创立18年来,进榜门槛基本处于持续升势,鲜有下降。而打破这种节奏的情况只出现过两次,一次是本届,一次是2016~2017年,但如此大的降幅,在百强榜的历史上还是首次出现。

图1 2003~2020年百强进榜门槛

本届百强榜单,除第100名,其余99家百强企业销售收入均在4亿元以上。其中,94家企业年销售收入高于去年门槛4.34亿元。在所有低于去年门槛的6家企业中,有3家为去年百强企业。据此初步推断,百强阵营总体经营形势平稳,但局部仍在调整分化。

本年度百强榜的换手率为19%,与往年基本相同。新上榜企业,有因百强榜单影响力持续增强,首次参与评选的行业强企;有曾暂时离开榜单,今年回归的企业;更有多家去年“百强后”,因业绩提升新晋百强的企业。而离开榜单的企业,有的因冲刺IPO暂时离开;有的因处在重组过程中数据披露不便;有的则因业绩下滑排位百强后;也有个别企业剥离印刷包装业务,退出行业。

【榜首规模,略有下调】

与百强门槛一样,今年百强榜首的销售收入也有所回调。在2020年榜单中,厦门合兴包装印刷股份有限公司以107.13亿元的销售收入蝉联榜首,连续两年销售收入破百亿元,但同比去年112.14亿元,下降4.47%。深圳市裕同包装科技股份有限公司以98.45亿元的销售收入仍居次席,同比增长14.77%,与厦门合兴差距进一步缩小,距离成为第二家破百亿元的印刷企业仅一步之遥。

尽管榜首规模略有下降,但本届百强榜中有11家企业年销售收入超过30亿元,比上届多出3家。杭州秉信环保包装有限公司、江西新华印刷发展集团有限公司、浙江美浓世纪集团有限公司成为3家新晋企业。其中,杭州秉信首次以集团身份参与评选;浙江美浓时隔多年再度回归榜单;而江西新华受国有企业资产重组影响,销售收入快速上升。

观察这11家销售收入超过30亿元的企业,其共同特征就是在资源整合、业务扩张、跨界延伸等方面有诸多尝试。其中,云南恩捷新材料股份有限公司、厦门吉宏科技股份有限公司2019年销售收入同比增长均超过20%。在经济形势整体低迷、行业增长缓慢的大环境下,百强龙头企业依然能够不断调整方向,运用多种手段保证持续而稳定的增长。

【百强规模,稳步提升】

加总今年榜单中百强企业的销售收入,总值为1375亿元,同比增长5.5%。尽管本届榜单门槛降低、榜首收入下降,但整体规模依然实现正增长。从短短三年时间,30亿元集团军由4家扩容到8家,再到11家等现象可知,百强阵营分化加剧,一些快速领跑的企业拉动了总规模的持续提升。

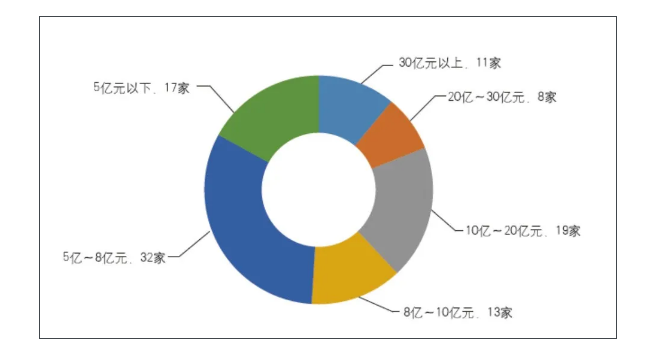

细分百强榜单,百强企业的规模结构如下:销售收入30亿元以上的企业,11家;20亿~30亿元,8家,10亿~20亿元,19家;8亿~10亿元,13家;5亿~8亿元,32家;5亿元以下,17家(请见图2)。百强企业的平均规模为13.75亿元。

图2 百强企业2019年销售收入分布情况

截至发稿前,2019年我国印刷业总产值尚未公布。如果以2018年1.27万亿元的总产值作为参考,百强销售收入总值占比可以达到10.8%,继续维持在10%以上。

今年是“十三五”收官之年,整个“十三五”时期,我国印刷包装产业持续深度调整、整合力度逐步加大,产业集中度也随之提升。特别是在近年来行业增长放缓的大背景下,以百强企业为代表的规模型企业仍在争取更多的发展与扩张空间,为推动印刷产业集约化水平的提升,做出了重要的贡献。

除了产值规模,2020年百强榜单的其他数据汇总如下:资产总额1575亿元,同比增长2.65%;工业增加值总额351亿元,同比增长15.45%(98家提供);利润总额106亿元,同比下降1.76%(98家提供);职工人数13.59万人,同比减少11.01%(99家提供)。总体来看,2020年百强榜单中,销售收入、资产总额、工业增加值实现正增长,但利润总额、职工人数均呈下降趋势。

【百强效益,持续分化】

为了更真实地反映百强企业的经营变化情况,我们选出两年同时在榜的企业,进行更加精准的分析。如前所述,由于本次榜单的换手率为19%,所以可进行对比分析的企业为81家。

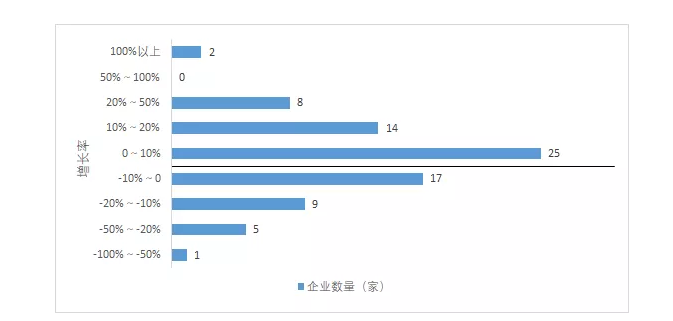

81家企业2019年的销售收入总额为1194亿元,同比增长6.34%,增长率较上年下降近5个百分点。就个体而言,81家企业中,如图3,销售收入增长的企业有49家,占比达到61%,同比减少20家;下降的企业有32家,同比增加19家。这与上届榜单百强企业整体大幅上涨的局面形成鲜明的对比,也能反映出2019年相对走弱的经济形势。

图3 百强企业(81家)2019年销售收入增长率情况统计

49家销售收入正增长的企业,有2家增幅超过100%,分别是江西新华印刷发展集团有限公司、武汉雅都包装印刷有限公司;8家增幅在20%~50%之间;25家增幅不到10%,占所有增长企业数量的一半。中低速稳步增长,是本届百强企业的特征之一。

32家销售收入下降的企业,1家降幅超过50%,14家企业降幅在10%~50%之间,其余17家企业降幅均在10%以内。需要说明的是,很多百强企业销售收入的调整变化,一方面受制于宏观经济环境影响导致的市场需求下降,另一方面也与企业面对变化主动进行的业务重组、资产剥离有关。

总的来说,2019年百强阵营两年同时在榜企业的销售收入增速,略高于百强总榜单,业绩有大跨步提升者,同时下滑者也不在少数,可谓喜忧参半,但整体还是交出一份相对令人满意的答卷。在全球经济形势日益严峻的今天,整体增长、局部调整、持续分化,也将成为百强企业发展的新常态。

除整体业绩外,百强企业收益与收入是否同步增长也备受行业人士关注。前几年的百强榜中,收入与收益开始出现明显的“背离”趋势。受2019年宏观经济形势变化、原材料价格上涨、贸易摩擦加剧和人力成本攀升等因素影响,这种“背离”现象是否会进一步加剧?

继续观察发现,在81家企业中,两年六项主要统计数据齐全,可资对比的企业有76家。76家企业的销售收入增长率为6.02%,利润总额增长率为7.59%,时隔5年,利润总额增幅终于跑赢销售收入增幅,且总体体量基本相当,困扰行业多年的收入与收益增长“背离”和“增产不增利”局面,在2019年这一不寻常年份有所缓解。

表1中,我们试图用更为综合的经济效益指标,对比分析76家百强企业两年间的收益变化情况。

表1 百强企业(76家)2019/2018年经济效益对比情况

在这一表中,我们发现76家企业,无论是销售利润率、资金利润率、人均创利润均呈现下降趋势。其中,销售利润率下降0.36%,资金利润率下降8.16%,人均创利润下降12.62%。其中后两者降幅明显,印刷企业在2019年所承受的经营压力可见一斑。但由于全行业自动化水平逐年提高,76家百强企业两年间的全员劳动生产率增长了14.34%,减员增效效果明显。

2020年,行业对自动化、智能化发展需求持续提升,作为主力军的百强企业,在全员劳动生产率方面也将迎来新的变化。

【百强外单,稳中有变】

在今年的百强榜单中,有48家企业提供了外单业务收入,对外加工贸易总额为177亿元人民币。按照国内印刷业对外加工贸易额800亿元人民币的总盘子来推算,这些企业是承接外单、进军国际市场的重要生力军。

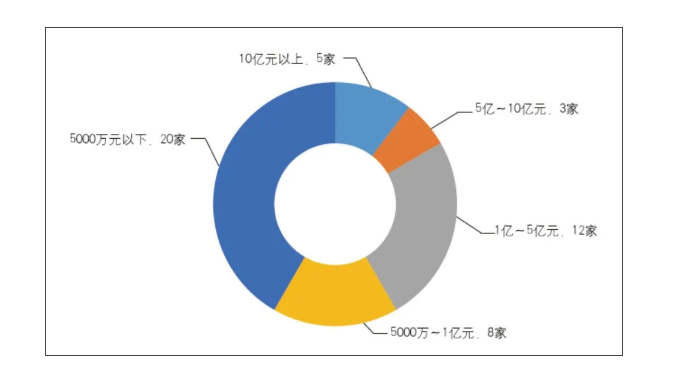

48家企业中,对外加工贸易额超过10亿元人民币的企业有5家,在去年深圳市裕同包装科技股份有限公司、鹤山雅图仕印刷有限公司、鸿兴印刷集团有限公司、锦胜集团有限公司的基础上,又增加了厦门吉宏科技股份有限公司;出口额在1亿~10亿元人民币的企业有15家,其中美盈森集团股份有限公司、宁波创源文化发展股份有限公司、重庆凯成科技有限公司三家企业的对外加工贸易额均超过5亿元人民币。

图4 百强企业(48家)2019年对外加工贸易额分布情况

根据国家新闻出版署数据显示,2018年中国印刷业对外加工贸易额总计约为779亿元,同比下降7.48%,是近年来的首次下降。2019年,全球贸易摩擦持续加剧,外单业务形势究竟如何备受行业关注。为了对比变化,我们选取两年同时在榜、并涉及外单业务的企业,共计39家。这些企业2019年对外加工贸易额为162亿元人民币,同比增长4%。

由上文可知,两年同时在榜企业的销售收入同比增长6.02%,而外单同比增长4%,这说明内单的增速要略高于外单的增速。这一切均表明,在百强范畴,外单业务尚属平稳。出口额超过1亿元人民币的18家企业中,增幅超过20%的企业有6家,但有5家企业同比下滑,其中3家下降幅度超过10%,分化在外单业务中也同样显现。

【区域分布,局部微调】

百强企业的地区布局一直是大家关心的焦点。表2显示了百强企业在各省市和各大经济区的分布情况。在今年的榜单中,百强企业落子到20个省、市、自治区。其中,陕西和贵州在今年实现零的突破,同时有11个省市未与百强结缘,它们分别是黑龙江、吉林、辽宁、内蒙古、河北、山西、海南、甘肃、新疆、青海和西藏,多为东北和西部省份。

表2 2019年百强企业区域分布表

百强企业主要集中在以下几大省市,分别为福建16家、浙江13家、广东及香港地区12家、安徽9家、上海8家、山东8家,涵盖了百强榜单66%的企业。客观来说,百强榜单采取自愿报名原则,各地都会有隐形巨龙因为各种原因未现身榜单。但无可置疑,上述百强大省仍是国内印业强企的集结地。

如果按大经济区加总上述数字,可以看出,华东区是百强企业的汇集重镇,占据百强榜单接近60%;华南区依然是传统的百强聚集区;华北区、华中区和西南区平分秋色;西北区有2家企业入榜;而东北地区,今年依然未有上榜企业。

一直以来,业界将珠三角(广东与香港地区)、长三角(上海、江苏、浙江、安徽)、环渤海(现定位于京津冀)视为三大印刷产业带,从本届榜单来看,三大产业带有百强企业57家,其销售收入占比接近60%,依然是百强舰队中的主体力量。

尽管百强企业的区域分布格局长期保持稳定,但随着越来越多的百强企业选择在非沿海地带开疆扩土以及中西部地区本土企业的快速发展,局部力量对比也在悄然变化。在长三角地区,安徽作为产业转移重点承接省份,发展势头正旺;湖北和四川作为中西部地区的代表力量,影响力也在持续显现;多个中西部省份在近两年榜单出现的零的突破,也是百强区域分布局部微调的表现之一。

【业务分布,整体趋稳】

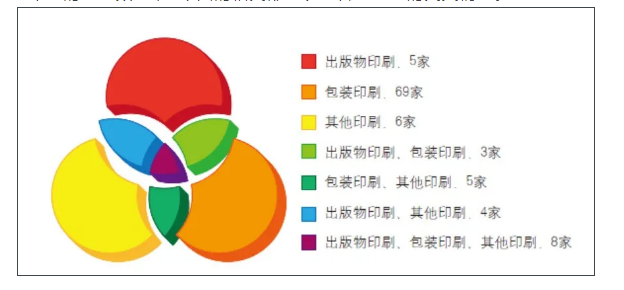

百强企业的业务结构,请见图5。图中以3个圆分别表示从事出版物印刷、包装印刷、其他印刷的企业数量,3个圆的相交部分表示各项业务的交叉情况。

图5 百强企业2019年业务类型分布情况

图5显示,今年百强中单一从事出版物印刷的企业有5家,单一从事包装印刷的企业有69家,单一从事其他印刷的企业有6家。单一从事包装印刷的企业近70家,这一数字延续了往届榜单的趋势,整体业务结构趋向稳定。

如果将单一业务与混合业务汇总,通盘考察百强企业的业务版图,涉及出版物印刷的企业有20家,涉及包装印刷的企业有85家,涉及其他印刷的企业有23家。包装印刷作为通配的业务标签,几乎覆盖近9成的百强企业。

下面,我们尝试对不同业务种类的百强企业进行效益对比分析。为了使分析相对科学和准确,我们只选择从事单一业务类型、且数据齐全的企业作为观察样本。分析表3中所呈现的业务图景,可以看出:

表3 2019年不同业务种类百强企业经济效益对比

其一,包装印刷企业的经济效益,略好于出版物印刷企业。其中,在销售利润率和资金利润率方面,包装印刷企业优势明显,但出版物印刷企业在工业增加值率和全员劳动生产率方面也颇有亮点,在以往的基础上优势持续巩固。

其二,在包装印刷领域,我们对比了折叠纸盒、纸箱、软包装、印铁制罐4个细分品类的效益情况。其中,折叠纸盒在销售利润率、资金利润率方面,处于领先地位,仅在工业增加值和全员劳动生产率方面落后于印铁制罐;软包装的销售利润率、资金利润率虽不及折叠纸盒,但相比于纸箱和印铁制罐依然优势明显,在全员劳动生产率方面也比折叠纸盒略胜一筹;尽管印铁制罐的效益水平最低,但其全员劳动生产率在几个细分品类中最高;纸箱企业数量同比去年继续增加,但全员劳动生产率最低,说明自动化程度仍需提升。总的来看,包装印刷各细分品类依然有着不错的发展前景。

最后,我们简单分析一下百强榜单中“印刷方式”一栏所透露出的信息。今年榜单显示,25家企业引入了数字印刷方式,略高于去年的22家。值得注意的是,25家企业中以包装印刷企业为主,这与数字印刷技术在包装印刷领域应用的快速成熟与逐渐普及大有关系。放眼未来,百强企业在推动数字印刷与传统印刷技术融合、探索新盈利方式与新商业模式方面,无疑将会发挥更大的作用。